Optimiser la performance de gestion d'un magasin indépendant : piloter la marge, le stock et le cash

Vous êtes un commerçant né et un manager de terrain. Vous n’avez sûrement pas un très grand appétit pour la gestion. Un appétit d’oiseau. De colibri même. C’est normal, un oiseau n’aime pas nager.

Mais c’est votre entreprise et il faut ce qu’il faut. La gestion est un médicament amer qu’on prend le nez pincé mais on n’a pas le choix.

La gestion c’est complexe, chronophage. Beaucoup de patrons de magasins ont le sentiment de passer leur temps à faire de la gestion sans vraiment maîtriser la performance de leur boite. Pas toujours faux !

A vrai dire, le problème ne vient pas du manque d’outils ou de la mauvaise maîtrise des outils. Vous en utilisez même sans doute un peu trop et vos compétences sont supérieures à ce qu’il faudrait.

Le problème est qu’on se focalise sur les mauvais indicateurs. En général, le chiffre d’affaires et le taux de marge.

Rien de critique en soi. Il n’y a aucun danger à accélérer sa performance commerciale en augmentant son CA et/ou son taux de marge mais ce sont des indicateurs secondaires, insuffisants et quelquefois menteurs.

Bien gérer, c’est revenir aux basiques : l’argent !

Et ça se traduit en deux valeurs simples : la rentabilité et le niveau de cash sur les comptes.

Pour tenir ces valeurs, 2 indicateurs de gestion : la marge en valeur (la quantité de cash générée par la vente du stock)et la durée de vie du stock (DVS) (la vitesse à laquelle le stock s’est transformé en cash). Vous remarquez que dans les 2 cas, c’est le stock, le coeur du sujet. Evidemment, dans votre bilan, le stock est de loin la première valeur financière.

Si ces deux indicateurs performent, vous êtes bien. Même si votre taux de marge baisse ou qu’il est inférieur aux standards. Même si votre niveau de stock donne l’impression d’être haut.

Et puis une bonne gestion, c’est aussi une gestion qui s’insinue dans la moindre opération du quotidien et qui est facile à comprendre, y compris pour les opérationnels. Comme Dupont et Dupond, je dirais même mieux, surtout pour les opérationnels.

Mon objectif n’est pas de discuter entre experts en gestion. Mon objectif est de vous aider à être un dirigeant qui décide plus facilement, plus vite et plus sereinement. Un dirigeant qui arrête de constater ses performances après coup mais qui les prévoit et les conduit au fur et à mesure de l’année.

Pourquoi la gestion traditionnelle a du plomb dans l'aile ?

Trop d'indicateurs et pas assez de décisions

Combien d’indicateurs suivez-vous ? Si vous êtes dans la bonne moyenne, une douzaine (Panier, fréquentation, taux de transformation, NPAC, taux de fid sur la carte, taux de produits à rotation lente, taux de marge brute, taux de démarque, taux de rupture, budget d’achats, taux d’effort du loyer, budget pub, Progression des créations de carte de fid, taux d’achat encarté, etc, etc..). Et pour les plus acharnés, sans doute près d’une vingtaine.

OK. Dans le meilleur des cas, on vous fournit ces indicateurs, dans le pire, vous les cuisinez vous-mêmes. Si on vous les fournit, généralement, ce sont des spécialistes qui ne font rien des chiffres qu’ils produisent, considérant que ce n’est pas leur travail mais le vôtre. Et comme ils ont du temps à bouffer puisqu’ils ne font rien de leur production, ils en produisent toujours plus. Si c’est vous qui faites votre propre tambouille, vous y passez un temps incroyable.

Dans les deux cas, on se retrouve avec des kilos de stats sur les bras qu’on n’aura jamais le temps de traiter proprement et qui ne produiront rien de concret.

Ces chiffres, ce sont souvent deux tiers d’indicateurs qui ne sont utiles qu’une fois par trimestre pour vérifier la course de l’exploitation. Rien au quotidien.

La gestion déconnectée du terrain et des réalités quotidiennes

Un petit clin d’oeil à Stéphane qui se reconnaîtra s’il lit ces lignes. Un solide gaillard avec qui j’ai eu l’occasion de travailler à différents moments de nos carrières respectives.

Il s’amusait d’une phrase dont la grammaire était « trop de…tue le… ». Il la disait souvent avec cette intonation moqueuse pour les « technocrates » des états majors. Trop d’information tue l’information. Trop de marge tue la marge. J’ai toujours trouvé cette phrase réjouissante par l’usage qu’il en faisait. Trop de gestion tue la gestion. Ca marche, non ? Evidemment, puisque ça marche pour tout.

Sur le terrain on fait du chiffre, on sert des clients, on commande de la came, on la met en place. Et puis on fait avec des absents, des à-coups de fréquentation, des galères de livraison, des ruptures imprévues, des urgences par paquets de 10 et tout ce qu’il faut pour qu’aucun plan détaillé ne se déroule jamais correctement.

Se palucher des tableaux complexes ne règle aucun des problèmes opérationnels des équipes. Au contraire, il en ajoute puisqu’il faut brûler du gaz pour les analyser et constater après coup qu’on a loupé quelque chose et qu’on ne rattrapera pas (le match est terminé).

Trop d’informations de gestion n’aboutissent pas à une action utile mais à un constat plus ou moins stérile. Le bon critère pour savoir si on garde ou si on met de côté pour l’analyse semestrielle : est-ce que je peux en faire quelque chose aujourd’hui ?

La raison pour laquelle votre comptable n'est pas toujours votre allié

Je n’ai rien ni contre votre comptable, ni contre sa profession. Mieux, votre comptable détient des grilles d’analyse stratégiques incroyablement pertinentes.

Simplement, son métier poursuit des buts qui ne sont pas ceux qui vous aideront à piloter votre business. Et cela se traduit par une « attitude comptable » plus proche de l’arbitre que du coach et qui est rarement proche de vos préoccupations opérationnelles. C’est normal ! Il n’a aucune raison de prendre des risques là-dessus pour bien faire son job.

La compta, c’est d’abord une garantie de conformité fiscale. Ca vous évitera bien des ennuis si vous êtes contrôlé. Déjà pas mal ! Sa logique est légitime mais pas toujours utile pour faire face à vos enjeux de gestion.

La compta est un écran qui lit le passé. Ses chiffres sont meilleurs que les vôtres mais ils arrivent après la bagarre. L’on m’objectera avec raison qu’il faut bien s’inspirer du passé pour décider et regarder l’avenir. Pas si sûr.

Si vous traitez comptablement la situation d’un fabricant de lampes à pétrole en 1910 ou des retailers de la mode aujourd’hui, vous êtes mal. La recette sera comptable (réduire les charges et réduire les investissements pour laisser passer l’orage) alors que la solution ne l’est pas. Votre comptable vous aidera à lire le passé et c’est utile mais le monde bouge…

Par ailleurs, que vous gagniez de l’argent ou que vous en perdiez des tonnes, votre comptable fait le même métier et facture la même chose. Il peut être excellent, même si vous bouffez la grenouille et son revenu ne change pas que vous soyez bénéficiaire ou déficitaire . Et c’est normal. Le pilote, c’est vous !

Et piloter une boite, c’est un métier qui demande des ressources et que vous développiez vos compétences de dirigeant. En gestion, comme ailleurs.

La marge en valeur, socle principal de la perf de gestion

Marge en valeur vs taux de marge : la différence est stratégique

Avec quoi payez-vous vos salaires et votre loyer ? Du taux ou des euros ? Ce qui finance votre entreprise, c’est la marge en valeur €uros. Des euros qui font gling-gling si on en laisse tomber un par terre. Le taux est une abstraction qui transpose la réalité et facilite la compréhension mais la théorie ne doit pas supplanter la réalité.

Evidemment il y a un lien du sang entre le taux et le volume mais ils ne disent pas la même chose. Sauf si vous consultez votre marge après coup, une fois qu’elle est faite et figée dans le passé. A ce moment là, marge et taux sont les deux revers d’une même médaille. Du blanc bonnet et bonnet blanc.

Pourtant, ce n’est pas la même chose ! Les atteler trop serré revient à dire qu’il suffit de monter le taux monter le volume en valeur et inversement. C’est une erreur qui pourrait bien vous coûter cher !

On va s’épargner la nuance entre taux de marque et taux de marge dont la différence ne m’est jamais apparu effectivement au cours de mon expérience. Pour moi, le taux de marge, c’est (marge/CAHT)alors qu’en fait, ça, c’est le taux de marque.

Bref, pardon si je contrarie votre patois avec le mien mais je parlerai du taux de marque en l’appelant le taux de marge.

Décorréler le taux et la valeur de marge, c’est s’offrir la possibilité d’augmenter la valeur en diminuant le taux si cette action permet d’augmenter le volume de vente. Et augmenter le volume de vente, ce n’est pas que de la marge en plus, c’est aussi prendre des parts de marché.

Ce n’est pas un mécanisme automatique mais il est bien des cas où votre volume de vente est influencé par votre niveau de prix. Vous vendez plus si vous êtes moins cher. En tout cas, le taux ne tient pas compte du volume et c’est une vrai lacune.

La différence stratégique se situe dans les options qui s’offrent à vous. Courir après le volume de marge vous offre des possibilités supplémentaires que ne vous offre pas clairement la course après le taux.

Piloter le volume de marge remet l'église au milieu du village.

Un taux à +5% sur un CA à -10%, c’est un progrès en trompe l’oeil et ça demande deux minutes pour faire les calculs. Quand vous les avez terminé, vous vous apercevez que votre amélioration, conduit à une détérioration de la rentabilité. Quel intérêt ?

Et pour vous en rendre compte, vous devrez passer par le calcul du volume de marge. Et vous n’allez d’ailleurs pas nécessairement être conscient que c’est peut-être cette augmentation du taux qui a planté votre chiffre. Si c’est le cas, plus de taux = moins de volume = moins de marge en €.

Question pratique : mieux vaut-il 100 unités à 30% de marge ou 130 unités à 25% ? Vous n’en savez rien si vous ne passez pas par le calcul du volume. Vaut-il mieux 32.5€ que 30€ de marge ? C’est plus facile à lire et c’est la même chose. Ce qui n’est pas la même chose, c’est que vous allez peut-être trouver des réponses opérationnelles qui vous auraient échappé et des décisions commerciales plus pertinentes.

Revenez aux essentiels. Le taux vous servira pour certains réglages mais focalisez-vous sur le volume d’abord, c’est faire passer le principal avant l’accessoire. On utilisera le taux mais comme complément.

La DVS, indicateur majeur d'une gestion saine

Comprendre et piloter la durée de vie du stock

La DVS, (Durée de Vie du Stock) c’est le nombre de jours de vente que peut théoriquement tenir votre stock.

La formule est la suivante : DVS = Stock / (consommation de stock annuelle/365 jours).

Un exemple : Avec 100 000€ de stock , vous réalisez 400 000€ de CA annuel à coef 2.

Vous consommez donc 200 000€ de stock (400K€/2).

Formule : DVS = 100 000€ / (200 000€ / 365j) = 182,5j

Votre stock met en moyenne 6 mois (182.5j) à s’écouler. Alors que vous le payez en 1 mois 1/2 (45 j). Vous devez donc financer la différence entre 182.5 et 75 jours avec votre trésorerie. Soit environ 75 000€.

Si vous descendez votre DVS à 90 j, vous remettez sur votre compte en banque plus de 50 000€. Ca serait mieux là pour servir à autre chose qu’à financer du stock dormant. Faites le calcul si vous gérez 500 000€ ou plus.

On a souvent tendance à considérer la diminution du stock comme seule solution à l’optimisation de la DVS. C’est une erreur qui conduit à des raisonnements pauvrement comptables au détriment de la dynamique du commerce. On peut avoir une DVS qui s’améliore avec un stock qui monte et inversement.

Important : vous devez suivre votre DVS sur plusieurs niveaux de lecture. La DVS se calcule sur le stock global mais elle peut également se calculer au détail et même jusqu’à l’article.

C’est même cette habitude d’analyser la DVS article par article qui permet de changer les choses. La DVS globale est un indicateur grossier qui possède l’inconvénient des moyennes où les bonnes performances cachent les mauvaises.

Le stock est le sucre dans le sang de votre entreprise

Le sucre, plus exactement le glucose, c’est le carburant de votre organisme. Il est vital. Le stock l’est aussi pour votre bouclard. Comme le sucre, le stock doit être régulé finement pour produire l’énergie sans endommager la vitalité.

C’est ici que votre comptable vous sera le plus utile s’il est un peu pédagogue. Il va vous parler du BFR (Besoin en Fonds de Roulement). La formule du BFR, c’est ACTIF CIRCULANT – PASSIF CIRCULANT. (Stock + créances clients)-(dettes fournisseurs).

Dans notre métier, généralement la créance client, c’est peanuts. L’argent entre généralement en temps réel, sans délai de paiement. Donc en résumé, ça se résume à (STOCK – DETTE FOURNISSEUR). En clair votre tréso finance la différence entre le moment où vous aurez tout payé et le moment où vous avez tout vendu.

Les alimentaires ont la chance d’avoir une Durée de Vie du Stock inférieure à leur délai de paiement. Un BFR négatif donc.

La DVS possède des canons qui sont différents selon les familles ou les métiers. Sur l’alimentaire, on parle de 3 à 7 jours. Sur le textile, on est souvent du côté de 60-90 jours.

J’ai passé ma vie dans des GSB dont les plus performantes affichaient une DVS de 90 à 110 jours. Même à ce niveau de performance, plutôt rare chez les indépendants, vous devez financer 45 à 65 jours de stock, soit la moitié à 2/3 du montant total.

Et plus le magasin est petit, et plus la DVS monte et plus les difficultés de tréso apparaissent.

C’est ce sujet du BFR qui dévore petit à petit les réseaux indépendants et concentre le métier vers des modèles industriels.

Les autres leviers de gestion

Les charges d'exploitation. Les piloter sans casser la machine

Sauf à tomber sur des exploitations à l’ancienne où le pognon dégoulinait par toutes les coutures, il est devenu rare de voir aujourd’hui du vrai gaspillage dans les comptes d’exploitations. On est même souvent à l’os sur les charges d’exploitation. Les dernières années ont conduit les exploitants à modérer leurs dépenses et à arbitrer entre le nécessaire et le superflu, souvent au delà du raisonnable. C’est comme ça qu’on arrive de plus en plus sur des parkings de magasins pourrissent pour regarder des façades qui se délabrent petit à petit.

Réduire les charges de maintenance, faire durer les immos très au delà de leur durée d’amortissement et désinvestir continuellement n’est justifié que dans 2 cas : vous perdez de l’argent en récurrence OU vous allez céder votre affaire dans les 2 ans et vous voulez « habiller la mariée » en boostant le résultat.

Dans les 2 cas, ça présente les mêmes vertus qu’une diète sévère avant une opération médicale mais dans les 2 cas, ça finira par tuer l’entreprise si ça dure. C’est là que la vision comptable finit par mener les boites à l’agonie car une entreprise se débat dans un monde concurrentiel où il faut avoir des forces pour survivre et se battre.

Tout réduire à un tableau de comparaison entre les recettes et les charges est un acte de soins intensifs qui doit se limiter dans le temps sous peine de se transformer très vite des soins palliatifs.

Moins de dépense, moins d’investissement = moins de forces pour lutter et pour se développer.

La trésorerie est le reflect direct de la qualité de votre gestion

Vous avez peut-être déjà entendu parler de PILOTAGE PAR LE CASH. C’est une méthode super pragmatique qui consiste à se demander non pas « suis-je rentable ? » mais « Est-ce que j’ai du cash sur les comptes aujourd’hui et demain pour faire tourner la boutique ? ».

Ca présente quelques gros inconvénients si c’est pris seul, parce qu’on peut perdre de vue la logique de rentabilité et surtout sur la vision à long terme mais ça présente un avantage immense et immédiat : ça permet de ne pas tomber dans quelques erreurs grossières.

Il est très courant de tomber en cessation de paiement en étant rentable parce qu’on a négligé le cash et qu’on a merdé sur ses stocks, ou l’échelonnement de ses investissements. Ou qu’on n’a pas anticipé des grosses échéances et qu’on les a laissé arriver sans réagir.

Sans aller chaque fois jusqu’au dépôt de bilan, j’ai tellement vu de patrons de magasin passer des nuits blanches et se débattre pour négocier tardivement des reports, morceler des échéances, couper dans les budgets et s’agiter pour éviter le hachoir.

Le pilotage par le cash vous évite ces difficultés fréquentes et accessoirement un vieillissement accéléré par le stress.

Je ne suis pas un expert mais pour moi, le pilotage par le cash est une forme de pilotage qui s’adapte bien à la gestion de crise ou de pilotage de boite nouvelle et sans histo. C’est moins utile sur des exploitations stables mais il y a quelque chose à prendre quand même.

Si votre est bonne et le reste dans les 6 mois qui viennent, c’est que votre exploitation se porte bien. Parce qu’à un moment donné, si vous êtes rentable et que votre BFR est sous contrôle, votre tréso sera excédentaire et en croissance naturellement.

Intégrer la gestion aux process magasin. Surtout !

Intégration de la gestion dans les décisions commerciales

Dans votre gestion, vous ne décidez que 2 choses. Ce que vous achetez et vos prix de vente. Et encore, vos prix de vente, vous décidez sans avoir toute la liberté du monde pour le faire.

Vous ne décidez pas de vendre un produit. Vous décidez de l’acheter en prévoyant qu’il se vendra. Et dans ce cas, ce n’est pas une décision mais une prévision, voire un objectif dont vous ne maîtrisez pas tous les paramètres.

80% de votre gestion se fait sur vos achats et 15% sur vos prix. Ca veut simplement dire qu’au lieu de crapahuter à la lecture de tableaux de bord incroyables, vous avez intérêt à mettre un filtre sur chaque ligne de vos commandes.

Quelle marge je vais en tirer ? A quelle DVS cette commande va-t-elle porter le stock de son contenu ? Les calculs sont de l’arithmétique basique et c’est très facile d’ajouter une petite couche de calcul sur chaque ligne d’une commande ou de faire un mini prev de marge en valeur sur une opération.

Une bonne gestion est compréhensible par les managers et les équipes

Cultiver la performance managériale, c’est réfléchir à quelque chose où la simplicité est le patron. La simplicité est le secret de votre gestion. Et ça tombe très bien parce que ce sont vos troupes qui vont acheter et vendre et que la simplicité est le carburant de leur joie de vivre.

S’ils ne comprennent pas ce qu’ils font, vous allez faire de la gestion « curative » et traumatique quand ils auront fait les conneries d’usage en croyant bien faire. Parce qu’ils n’ont pas compris.

Bien plus simple de ne pas laisser entrer le mauvais stock que de le sortir quand il est entré. Et bien plus simple de féliciter son chef de secteur d’avoir tenu le budget d’achat que de lui demander en fronçant le sourcil, pourquoi il ne l’a pas tenu.

Pour faire simple, on va faire simple : 3 indicateurs faciles à expliquer : Taux de rupture, DVS et marge en valeur. Si vous contrôlez les 3, vous tenez un secret de jouvence qui ne coûte rien et qui marche l’enfer.

Il vous reste 2 choses à opérer : former les équipes à les manipuler facilement et fournir les outils de lecture périodiques, dont et surtout les outils d’aide à la décision.

Ruptures, DVS, marge en valeur. Vous pouvez même envisager un incentive sur ces simples indicateurs.

Seuls les indicateurs simples et lisibles sont actionnables

Commander 10 sacs à dos pour une DVS de 200 jours (hypothèse, il en reste 2 en stock, 0 en commande et vous en vendez 21 par an) impose une décision simple : on descend la quantité à 3 et si le colisage est 10, on négocie avec le fournisseur ou on change le fournisseur si c’est trop compliqué.

Si vous avez un outil qui simule la DVS à chaque hypothèse, vos équipes s’approprieront l’outil et l’utiliseront au mieux et votre gestion sera nativement performante.

Un petit manomètre sur chaque robinet (plutôt qu'un seul gros en bout de ligne)

Votre chef de rayon vient de voir le commercial de la maison « Vokomand Fon-Macom », bien connu dans les magasins indépendants. Le garçon est talentueux et le chef de rayon se laisse convaincre de signer une commande de pré-saison pour être sûr d’avoir de la came pour la saison. 5% de remise pour l’équivalent des achats de la saison, soit environ 6 mois, basé sur les vente n-1, payables en une fois à 45 jours, date de la livraison. Le surstock occasionné par cet achat sera d’environ 3 mois.

Si vous établissez le coût du stock à 0.5% par mois (taux de l’escompte commercial), l’immobilisation de stock supplémentaire vous coûtera 1.5% de sa valeur. Le gain réel sera donc de 3.5%. Si vous n’avez pas de casse, de vol, etc…

Pour moi, ça ne vaut pas le coup en dessous de 10% ou livraison en 3 fois. Très simple à calculer.

Piloter son magasin dans sa globalité : une approche holistique de la performance

Le stock, la marge et le cash. A relier dans une vision globale de la gestion

Les trois valeurs sont interdépendantes. Une décision qui impacte l’une, impacte mécaniquement les 2 autres. Une performance de gestion se mesure à l’équilibre dynamique entre les 3. Vous pouvez en booster un en effondrant les 2 autres. Suivez les 3 quand vous prenez une décision.

Réfléchir tous les 3 ans à des indicateurs qui remettent le modèle en cause

Vous opérez un modèle qui a démontré ses performances il y a déjà 10 ans ou plus. Etes-vous sûr que ce modèle est toujours aussi rentable et qu’il faut le conserver dans cet état ?

Si vous observez une perte progressive de rentabilité, c’est peut-être due à un glissement progressif des équilibres de votre mix assortiment que vous n’avez pas vu.

L'arbitre ultime de votre rentabilité, les indicateurs au m².

On garde les mêmes valeur directrices (Marge en valeur et DVS) pour les passer au filtre de la physiologie de votre point de vente. Marge valeur au m² (ou au ml selon la facilité de le calculer). Stock au m² (ou ml).

Vous pouvez même établir un « micro » compte d’exploitation par famille qui vous donnerait vos sources de pertes et vos sources de rentabilité en partant de la configuration réelle de votre bouclard et en attribuant à chaque famille les charges selon leur nature. Soit au pro-rata du CA, soit au pro-rata des achats, soit au pro-rata de la place occupée.

C’est une approche radicale mais qui donne des résultats spectaculaires en matière de décisions de direction.

De la mesure à la conduite : changer la posture du dirigeant

Quand la gestion est intégrée dans le moindre acte commercial, elle ne mesure plus la performance à l’arrivée, elle la crée en cours de route, depuis le départ.

La réactivité et la prise des décisions mettent votre exploitation sur les bons rails. L’époque ne permet plus de perdre trop de temps à vérifier après-coup que vous êtes dans le bon couloir. Votre métier de dirigeant est de conduire l’exploitation, pas d’enregistrer les sortie de piste.

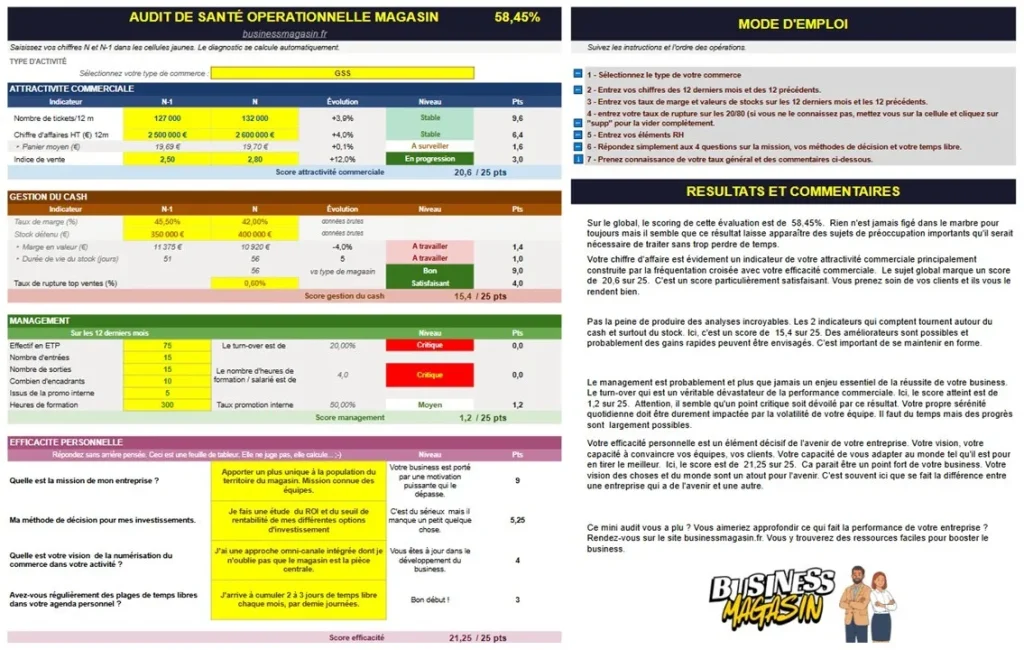

Un petit cadeau pour vous :

Un diagnostic de santé opérationnelle qui s’appuie sur vos chiffres principaux. Chiffre d’affaires, marge, évolution et un peu plus.